Nộp thuế thay cho chủ nhà khi đi thuê nhà phải làm như thế nào? Các hồ sơ, chứng từ nộp thuế thay chủ nhà cần chuẩn bị bao gồm những gì?

Hiện nay, có một số doanh nghiệp thuê tài sản của cá nhân (thuê nhà,…) đồng thời phải nộp một số loại thuế như thuế môn bài, thuế TNCN, thuế GTGT. Tuy nhiên, doanh nghiệp có phải chịu các khoản thuế này hay không? Hay doanh nghiệp chỉ là kê khai thay cho chủ nhà. Và thủ tục kê khai, nộp thuế thay cho chủ nhà bao gồm những hồ sơ, giấy tờ gì?

Chứng từ nộp thuế thay chủ nhà?

Các loại thuế nộp thay cho chủ nhà

Theo điều 4, thông tư 92/2015/TT-BTC quy định: Cá nhân cho thuê tài sản là cá nhân có phát sinh doanh thu từ việc cho thuê tài sản gồm: cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi, không bao gồm dịch vụ lưu trú; cho thuê phương tiện, máy móc, thiết bị không kèm người điều khiển; cho thuê tài sản khác không kèm theo dịch vụ.

- Tổng doanh thu phát sinh 1 năm dương lịch của các hợp đồng cho

thuê tài sản mức 100 triệu/năm trở xuống thì người cho thuê nhà chỉ phải nộp thuế môn bài là 1 triệu đồng/năm, không cần nộp thuế TNCN, cũng như thuế VAT. Tổng doanh thu phát sinh trong 1 năm dương lịch của các hợp đồng cho thuê tài sản mức 100 triệu đồng/năm trở lên thì cá nhân cho thuê phải nộp thuế môn bài là 1 triệu đồng/năm, thuế VAT với tỷ lệ 5%, nộp thuế TNCN tỷ lệ 5% trên doanh thu đã bao gồm thuế

- Như vậy: Người phải nộp các loại thuế khi phát sinh hoạt động cho

thuê tài sản là chủ nhà, tuy nhiên trong HĐ cho thuê tài sản, hai bên cũng có thể thỏa thuận với doanh nghiệp để nộp thay cho chủ sở hữu tài sản. Thời hạn nộp tờ khai cũng như nộp các khoản thuế khi cho thuê tài sản là trong vòng 10 ngày kể từ ngày ký kết hợp đồng.

Hồ sơ kê khai nộp thuế thay cho chủ sở hữu tài sản

- HĐ thuê nhà không cần công chứng.

- CMT/CCCD photo công chứng của chủ nhà.

- Giấy ủy quyền của chủ nhà về việc bên khai, và nộp thuế thay

- Tờ khai hoạt động cho thuê tài sản: Mẫu 01/TTS, phần người nộp thuế

ở trên thì vẫn ghi thông tin của chủ nhà. Phần cuối cùng, người nộp thuế hoặc người đại diện hợp pháp cho người nộp thuế (Ký và ghi rõ họ tên): Người thuê ghi chữ KT vào trước cụm từ trên, đồng thời ký tên GĐ, đóng dấu của bên đi thuê lên. Nếu đây là lần đầu thuê nhà thì doanh nghiệp bổ sung bảng kê 01-1/BK-TTS ban hành thông tư 92/2015/TT-BTC.

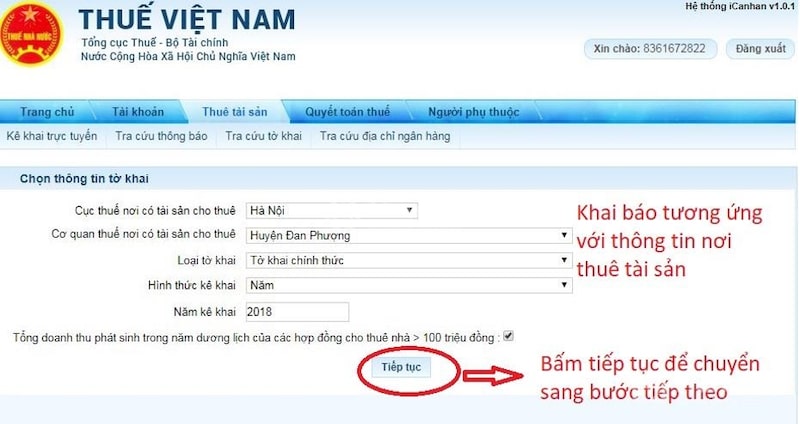

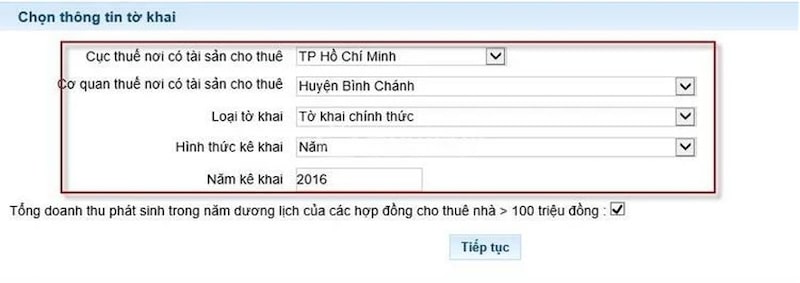

Các loại hợp đồng khi khai thuế cho thuê nhà qua mạng

Sẽ có hai dạng HĐ kê khai thuế cho thuê nhà qua mạng, là dạng kê khai cho thuê nhà lần 1 và dạng thứ hai là đã từng kê khai tối thiểu 1 lần. Mỗi dạng HĐ cũng có những nguyên tắc kê khai khác nhau cần biết.

Lưu ý khi kê khai thuế cho thuê nhà qua mạng

- Mỗi HĐ cho thuê nhà sẽ kê khai đầy đủ và kê khai 1 lần duy nhất

nếu không có gì thay đổi.

- Thông qua kê khai ban đầu, cổng điện tử sẽ tạo 1 mã số quản lý hợp

đồng cho từng HĐ thuê.

- MS quản lý sẽ không thay đổi khi người cho thuê thay đổi thông tin

trong HĐ, hoặc kê khai các kỳ khai thuế tiếp theo trong HĐ.

Ngoài ra trong mục khai cho thuê nhà lần đầu tiên, còn có 2 trường hợp mà nhiều người đi thuê nhà rất quan tâm. Là khai thuế ra sao với một HĐ và nhiều HĐ cho thuê, sẽ làm một tờ khai hay làm nhiều tờ khai khác nhau?

Trường hợp khai trên 1 tờ khai:

- Người nộp thuế có duy nhất một HĐ khai thuế theo năm hoặc theo kỳ thanh toán.

- Người nộp thuế có nhiều HĐ phải khai báo thuế trong cùng địa bàn (cùng quận/huyện).

Ngoài 2 trường hợp trên còn có

Người nộp thuế phải tự xác định nghĩa vụ thuế theo quy định, và khai cho từng HĐ thuê theo năm hoặc theo kỳ thanh toán.

Từng khai thuế tối thiểu 1 lần

Nếu từng khai thuế tối thiểu 1 lần, người cho thuê nhà có thể tra cứu tờ khai kỳ trước để điền thông tin cho tờ khai mới theo nguyên tắc sau:

- Trường hợp đổi thông tin hoặc kết thúc HĐ trước thời hạn: Kê khai

thông tin cần thay đổi trên phần phụ lục.

- Trường hợp không thay đổi: Không cần kê khai phụ lục, tờ

khai kỳ mới phải giống tờ khai kỳ trước đó.

Kết Luận

Trên đây thông tin chi tiết về hồ sơ, chứng từ nộp thuế thay chủ nhà mà bạn nên biết. Tôi mong với những thông tin trong bài viết trên bạn có thể có thêm hiểu biết về cách nộp thuế thay chủ nhà nhé.